Как правильно выбрать электропроводку для квартиры или дома

При строительстве нового или ремонте старого здания неизбежно возникает необходимость устройства электропроводки или ее замены в процессе ремонта. В квартире, находящейся в старой постройке, также не следует пренебрегать заменой проводки, отслужившей свой срок, на новую. Естественный вопрос, который при этом возникает у хозяина: «Какая проводка лучше?». Однозначный ответ вряд ли существует, учитывая все условия и факторы, влияющие на выбор электропроводки.

Виды

Для ответа на вопрос, о том, какая проводка лучше для квартиры, а какая для дома, необходимо знать, какие бывают типы электропроводки.

По способу прокладки проводка может быть:

- открытая, расположенная на виду, по поверхностям строительных конструкций, отделочных материалов;

- скрытая, расположенная в скрытых нишах или внутри строительных конструкций, а также в пустотах или пазах перегородок и перекрытий.

При ремонте вышедшей из строя или устаревшей проводки, применяют, как правило, способ прокладки, использованный ранее для заменяемой сети. Для строящихся зданий при выборе способа прокладки проводки учитывают материал конструкций здания, трудоемкость работ, производимых при прокладке, а также требования к будущему интерьеру.

Для изготовления электропроводки используется либо провод, либо кабель.

Провод представляет собой жилу электрического проводника, заключенную в изоляцию из пластика, резины, винила. Использовать провод для прокладки проводки внутри жилых зданий недопустимо из-за слабой стойкости к нагреву и высокой возгораемости.

Кабель производится в виде нескольких проводников, объединенных вместе одним или несколькими слоями изоляции. В кабеле может присутствовать сердечник из прочной проволоки, заполнитель, служащий для предохранения проводников от действия излишней влаги. Кабели, кроме того, могут быть экранированными или бронированными.

В зависимости от материала, используемого для изготовления проводника, проводка может быть:

- алюминиевая;

- медная.

Алюминиевая проводка в настоящее время используется мало, так как возросшее количество потребителей электрического тока вызывает необходимость делать проводники большего сечения, что внутри помещений не всегда оправдано. В основном, из алюминия производят провода с сечением более 16 мм², используемых для подключения объектов электрохозяйства к действующим линиям электропередачи. В этом случае применение алюминия оправдывается меньшим весом проводника.

Медная проводка используется повсеместно, благодаря меньшему, чем у алюминия, электрическому сопротивлению меди, большей гибкости, большей стойкостью к окислению.

В многоквартирных домах постройки до 2000 года, как правило, отсутствует заземляющий проводник, поэтому для замены при ремонте однофазной проводки лучше использовать двухжильный кабель. В новых квартирах и строящихся индивидуальных домах обязательно нужно предусмотреть заземление, и для устройства проводки применить трехжильный кабель (третью жилу использовать для подключения заземляющего контакта).

Определившись с материалом и способом прокладки проводки для дома или для квартиры, можно приступать к расчету параметров проводки.

Расчет проводки

Для расчета параметров проводки следует вычислить фактическую суммарную потребляемую мощность энергопотребителей в здании. Мощность каждого прибора можно узнать в паспорте прибора, руководстве по эксплуатации, или по маркировке, обычно наносимой на корпус прибора. Необходимо также рассчитать потребляемую мощность осветительных приборов.

Расчетная потребляемая мощность будет равна:

Ррасч. потр.=Росв.+0,9хРэл.приб.

Коэффициент 0,9 учитывает неодновременность включения всех приборов в сеть.

Далее вычисляется сила тока, возникающего в проводнике при включении нагрузки путем деления расчетной потребляемой мощности на напряжение сети — 220В. Учитывая полученную величину силы тока, выбирается сечение проводника. Для этого можно воспользоваться таблицами 1.3.4 и 1.3.5 ПУЭ (Правил устройства электроустановок). Полученное значение сечения необходимо увеличить на 20%.

Используя полученную величину, можно осуществить выбор кабеля для ввода в дом или квартиру. На входе обязательно устанавливается автоматический выключатель, с параметрами, рассчитанными на ток, протекающий в проводнике.

Конструирование внутренней сети

После вводного устройства допускается разделять проводку на несколько линий меньшего сечения, каждая из которых рассчитывается по методу, приведенному выше, при условии защиты каждой линии установкой автоматического выключателя, рассчитанного на ток срабатывания, соответствующий протекающему в данной ветви.

При наличии в доме или квартире трехфазной сети, необходимо нагрузку между линиями распределять равномерно по мощности и по времени использования, чтобы не допустить перекос фаз. Это явление, возникающее при неравномерной нагрузке на фазы, проявляется возникновением повышенного напряжения и тока в отдельных из них. В результате возможен выход из строя бытовых приборов, особенно тех, в конструкции которых есть электродвигатели.

Чтобы исключить перекос фаз в бытовой сети и его последствия, используют стабилизаторы напряжения, включаемые в сеть перед потребителями, или реле контроля фаз и напряжения, устанавливаемые внутри вводно-распределительных устройств.

При возникновении несимметрии, то есть при повышении напряжения в одной из фаз, реле отключает питание всей сети.

Для подключения очень мощных энергопотребителей (электроплита, электрический духовой шкаф, проточный водонагреватель) необходимо предусматривать отдельные линии на каждый такой электроприбор. Для электроплиты, возможно, понадобится трехфазная линия. Проводка для таких потребителей прокладывается скрыто или в стальных трубах.

Целесообразно, из соображений экономии устроить отдельную линию для освещения, так как сечение ее будет значительно меньше, а протяженность больше остальных линий. К тому же появиться возможность осуществлять ремонт остальных линий, отключив питание на них. При этом освещение останется работающим, и сможет полностью функционировать. И наоборот, при ремонте линии освещения, возможно будет осветить рабочее место, подключившись к исправным линиям.

При конструировании электрической сети в квартире или доме, необходимо так же учесть минимальное расстояние от проводки до газовых труб и баллонов. Оно должно быть не менее 1,0 м.

Чердаки и подвалы

Отдельные требования предъявляются к проводке, устраиваемой в чердачных и подвальных помещениях зданий.

В чердачных помещениях требования к проводке повышаются вследствие применения древесины для изготовления конструкций кровли.

В чердаках из сгораемого материала проводка выполняется открытым способом в металлических трубах кабелями с медными жилами.

Для воспрепятствования проникновению влаги внутрь проводки, все соединения труб между собой и с разветвительными коробками, производятся при помощи уплотненных резьбовых соединений. Все металлические трубы зануляются.

Выключатели располагаются вне чердачных помещений, как правило у входа. Установка розеток на чердаках запрещена.

Если помещения чердака выполнены из несгораемых материалов, все вышеперечисленные требования к проводке можно не соблюдать, а выполнять монтаж проводки теми же способами, что и в остальных помещениях.

Подвальные помещения в большинстве случаев изготавливаются из несгораемых материалов. Повышенные требования к проводке обусловлены наличием в подвалах высокой влажности. Поэтому напряжение в электрических сетях, расположенных в подвалах, должно быть не более 42В. Для понижения напряжения используются трансформаторы. Проводка монтируется непосредственно по поверхности стен или потолков. Скрытая проводка допускается в стальных трубах с толщиной стенки не менее 2 мм. Выключатели необходимо располагать вне подвальных помещений.

Реализация товара: проводки

Актуально на: 22 мая 2019 г.

Реализация товаров и услуг – это передача на возмездной основе права собственности на товары и возмездное оказание услуг одним лицом другому лицу. О типовых бухгалтерских проводках по реализации товаров и услуг расскажем в нашей консультации.

Реализация товара: проводки

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС.

Представим типовые проводки по реализации товаров в таблице:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от продажи товаров | 62 «Расчеты с покупателями и заказчиками» | 90, субсчет «Выручка» |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» |

| Начислен НДС со стоимости проданных товаров | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам» |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 «Расходы на продажу» |

| Получена оплата от покупателей за проданный товар | 51 «Расчетные счета», 52 «Валютные счета» и др. | 62 |

Представленный комплекс проводок предполагает, что выручка признается в момент отгрузки товаров.

Однако возможна ситуация, когда в соответствии с договором право собственности на товар переходит к покупателю, к примеру, в момент оплаты. В этом случае выручка в момент отгрузки не признается, ведь не выполняется одно из условий ее признания – переход к покупателю права собственности (пп. «г» п. 12 ПБУ 9/99). Но поскольку товар фактически уходит со склада и списывается с учета, в момент отгрузки используется счет 45 «Товары отгруженные»:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отгружены товары покупателю по договору с особым порядком перехода права собственности (после оплаты) | 45 | 41 |

| Начислен НДС в момент отгрузки | 76 «Расчеты с разными дебиторами и кредиторами» | 68 |

| Поступила оплата от покупателей | 51, 52 и др. | 62 |

| Признана выручка от продажи товаров | 62 | 90, субсчет «Выручка» |

| Списана себестоимость отгруженных ранее товаров | 90, субсчет «Себестоимость продаж» | 45 |

| Учтен НДС, начисленный в момент отгрузки товаров | 90, субсчет «НДС» | 76 |

| Списаны расходы, связанные с продажей товаров | 90, субсчет «Расходы на продажу» | 44 |

Когда говорят об обратной реализации, имеют в виду комплекс бухгалтерских записей, который должен сделать в своем учете покупатель при возврате товара поставщику. О типовых проводках при возврате товаров по различным причинам можно прочитать в нашем материале.

Безвозмездная реализация: проводки

Иногда под реализацией понимают и безвозмездную передачу товаров. Естественно, в этом случае «продавец» не отражает доходы от выбытия товаров. Да и расходы, связанные с продажей, не будут учтены на счете 90. Для учета безвозмездной передачи применяется счет 91 «Прочие доходы и расходы (Приказ Минфина от 31.10.2000 № 94н, п. 11 ПБУ 10/99).

Безвозмездная реализация товаров будет учтена так:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана стоимость безвозмездно переданных товаров | 91, субсчет «Прочие расходы» | 41 |

| Начислен НДС в момент отгрузки | 91, субсчет «НДС» | 68 |

| Списаны расходы, связанные с безвозмездной передачей | 91, субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др. |

Реализация услуг: проводки

Главное отличие услуг от товаров состоит в том, что потребляются услуги непосредственно в момент их оказания. В связи с этим расходы, связанные с оказанием услуг, собранные на счетах 20 «Основные производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства», списываются в дебет счета 90 в момент предъявления услуг без промежуточного их учета на счете, аналогичном счету 41.В остальном бухгалтерские проводки по оказанию услуг будут аналогичны приведенным выше:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Отражена выручка от оказания услуг | 62 | 90, субсчет «Выручка» |

| Списана себестоимость оказанных услуг | 90, субсчет «Себестоимость продаж» | 20, 29 и др. |

| Начислен НДС со стоимости оказанных услуг | 90, субсчет «НДС» | 68 |

| Списаны расходы, связанные с оказанием услуг | 90, субсчет «Расходы на продажу» | 44 |

| Получена оплата от покупателей за оказанные услуги | 51, 52 и др. | 62 |

Также читайте:

примеры, как их составлять, принципы записи

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Содержание статьи

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.

Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 20, 23, 26, 92 | Начислена заработная плата | 70 |

| 70 | Выдана зарплата из кассы | 50 |

| 68 | Начислены обязательные налоги | 70 |

| 51 | Депонированная оплата (невыплаченная) | 50 |

| 50 | Получены деньги в кассу на выплату зарплаты | 51 |

Аренда помещения

При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

Основные из них приведены в таблице:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 (субсчет «ОС, переданные в аренду») | Переданное в аренду помещение | 01 |

| 20 | Начислена амортизация по переданному помещению | 02 |

| 50, 51 | Получена арендная плата | 62 |

| 90 (субсчет 2) | Списана амортизация и другие расходы, связанные с арендой | 20 |

| 001 | Арендатор получил помещение | |

| 76 | Перечислена арендная плата | 51 |

| 44, 29, 26, 25, 23, 20 | Задолженность по аренде | 76 |

Оптовая и розничная торговля

При осуществлении хозяйственной деятельности, связанной с реализацией товаров, готовой продукции, работ или услуг, юридические лица составляют множество проводок.

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| Перечислены деньги: | ||

| 62 | возврат покупателям аванса | 51, 50 |

| 61 | поставщикам | 51, 50 |

| 45 | Отгружен товар покупателям | 41/1 |

| 41/1,41/2 | Получен товар от поставщиков | 60 |

| Отражен НДС | ||

| 19 | по полученным товарам | 60 |

| 41/2 | в рознице | 60 |

| 90/03 | по отгруженным товарам | 68 |

| 90/03 | в рознице | 68/02 |

| 62 | Отражена реализация | 90/01.1 |

| 92.Р | розница | 90/01.1 |

| 91/02.1 | Отражена себестоимость отгруженной продукции | 45 |

| 91/02.1 | в рознице | 41/1 |

Договор цессии

При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Для таких операций используются следующие проводки:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии | 76 |

| 76 | Погашается полностью или частично задолженность, которая возникает перед цедентом | 51, 50 |

| 50, 51 | Получена от должника задолженность на расчетный счет или в кассу компании | 76 |

| 76 | Учитывается сумма всей погашенной задолженности в составе доходов | 91/1 |

| 91/2 | Учет приобретенных прав требования в составе расходов | 58 |

Кассовые операции

Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 71 | Выданы деньги подотчетным лицам | 50 |

| 50 | Возвращены в кассу неиспользованные подотчетные суммы | 71 |

| 70 | Выдана зарплата | 50 |

| 50 | Получены деньги с расчетного счета | 51 |

| 50 | Покупатели оплатили товар | 62 |

| 50 | Учредители пополнили уставный фонд | 75 |

| 94 | Списана недостача | 50 |

| 91 | Отражены курсовые разницы | 50 |

Оказание услуг

При оказании услуг субъектами предпринимательской деятельности составляются акты приема-передачи. В том случае, если юридическое лицо является плательщиком налога на добавочную стоимость, оно обязано выписывать счет-фактуру, согласно которой осуществляется вычет НДС.

В бухгалтерском учете составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 26 | Оказана клиенту услуга (без НДС) | 76, 60 |

| 19 | Отражается НДС | 76, 60 |

| 50, 51 | Получена оплата за услуги | 60, 76 |

| 68 | Предъявлена к вычету сумма НДС | 19 |

| 90 | Списываются расходы на себестоимость продаж | 26 |

С основными средствами

Если субъект предпринимательской деятельности имеет на своем балансе основные средства, которые задействует при осуществлении хозяйственной деятельности, он должен составлять корреспонденцию счетов следующим образом:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 | Поступили на баланс основные средства, полученные от поставщиков | 60 |

| 60 | Оплачены выставленные счета | 51 |

| 07 | Отражены сопутствующие расходы | 60, 76 |

| 07,19/1 | Отражены все налоги и сборы | 68 |

| 91/2 62 | Проданы основные средства | 01 91/1 |

| 51 | Перечислены средства от покупателя | 62 |

| 91/2 | Начислен НДС | 68 |

| 02 | Списана начисленная амортизация | 01 |

Закрытие года

В конце каждого отчетного года бухгалтер обязан сделать специальные проводки, которые позволят закрыть некоторые счета. Эта процедура называется реформация баланса, она представляет собой обнуление некоторых бухгалтерских счетов.

В обязательном порядке специалистам нужно закрывать счета 90, 91, 99 и составлять следующую корреспонденцию:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 90/9 90/1 | Закрывается счет №90 | 90/2, 90/4, 90/8 90/9 |

| 84 | Полученный убыток | 99 |

| 99 | Полученная по итогам года прибыль | 84 |

| 91/9 99 | Закрывается счет №91 | 91 91/9 |

Налоги и госпошлины

Каждый субъект предпринимательской деятельности при ведении бизнеса сталкивается с необходимостью начислять и перечислять в бюджет налоги, обязательные платежи и сборы. Также юридическим лицам приходится платить государственную пошлину при оформлении документов или получении любых услуг в государственных инстанциях.

В бухгалтерском учете они обязаны отражать каждую хозяйственную операцию, касающуюся налогов, сборов и пошлин:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 68 | Перечисление государственной пошлины | 51 |

| 99 | Начисление налога на прибыль | 68 |

| 70 | Удержан налог на доходы физических лиц | 68 |

| 68 | Перечисление налогов в бюджет | 51 |

| 91/2 | Начислен транспортный налог | 68 |

| 90/3, 91/2 | Начислен НДС при продаже | 68, 76 |

| 68 | Уплачен НДС | 51 |

Выданные займы

При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Выдаются краткосрочные или долгосрочные кредиты | 51 |

| 51 | Получены проценты на расчетный счет | 58 |

| 50 | Получены проценты в кассу компании | 58 |

| 58 | Начислены проценты | 91 |

| 51 | Отражается в бухгалтерском учете возврат займа | 58 |

Эквайринг

В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты. При проведении такого типа расчетов бухгалтера могут столкнуться с различными проблемами, которые касаются процесса составления проводок.

Используя типовые корреспонденции счетов, они смогут минимизировать риск допущения ошибок, которые часто становятся причиной штрафных санкций:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 62 | Реализация товара | 90/1 |

| 90/3 | Учитывается сумма НДС | 68/3 |

| 57 | Закрываются расчеты с покупателем (передаются документы банку-эквайеру) | 62 |

| 57 | Отражается полученная выручка от покупателя, оплатившего товар платежной картой | 90/1 |

| 51 | Получены деньги от банка-эквайера | 57 |

| 91 | Списаны сопутствующие расходы | 57 |

| 96 | Возврат товара | 62 |

| 20/1 | Банк получил от покупателя заявление | 57 |

| 57 | Перечислены средства | 51 |

| 57 | Корректируется комиссия, начисленная банком | 91 |

Бухгалтерские проводки для начинающих с ответами

Ведение бухгалтерского учета основывается на фиксации всех производимых операций при помощи специальных учетных счетов. Полный их перечень приведен в Плане счетов, утвержденном приказом Минфина от 31.10.2000 г. № 94н. Счета могут быть трех типов:

- активные, по ним оприходование осуществляется дебетовыми оборотами, а расходование – по кредиту;

- пассивные – поступление записывается в кредит, а расход проходит по дебету;

- активно-пассивные;

- забалансовые, которые не участвуют в проводках, составленных методом двойной записи.

Читайте также: Активные и пассивные счета бухгалтерского учета – таблица

Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов. Это необходимо для того, чтобы отобразить переход активов из одной формы в другую. Например, если деньги снимаются с банковского счета в кассу, на текущем счету их станет меньше, необходимо прокредитовать расчетный счет, а в кассе денег станет больше, поэтому надо провести сумму обналички по дебету счета «Касса».

Бухгалтерские проводки для начинающих с ответами: операции с денежными средствами

Содержание проведенной операции | Дебетуемый счет | Кредитуемый счет |

Кассир по чеку снял денежные средства с расчетного счета субъекта хозяйствования, отражено оприходование средств в кассе | 50 | 51 |

Сумма наличности, превышающая лимит кассы, сдана в банк для зачисления на расчетный счет | 51 | 50 |

Средства в иностранной валюте обналичены с банковского счета и переданы в кассу | 50 | 52 |

Получены денежные ресурсы в качестве аванса за будущие поставки товаров или за услуги, которые будут оказаны (если деньги поступили в кассу, то используется счет 50, если применена безналичная форма расчетов, то уместно составить корреспонденцию со счетом 51) | 50 (или 51) | 62 |

Наемным работником произведен возврат в кассу денег, которые были ему излишне выплачены вместе с заработной платой (или отпускными) | 50 | 70 |

Подотчетное должностное лицо на основании авансового отчета вернуло работодателю непотраченные при выполнении служебного задания деньги | 50, 51 | 71 |

Отражена выдача заработной платы персоналу через кассу или путем зачисления денег на банковские карты физических лиц | 70 | 50, 51 |

Выданы средства в подотчет (например, авансовые деньги командированным лицам) | 71 | 50 или 51 |

По итогам инвентаризации кассы зафиксирована недостача | 94 | 50 |

Получены кредитные средства на расчетный счет | 51 | 66 (67) |

Погашен кредит с банковского счета | 66 или 67 | 51 |

Бухгалтерские проводки для начинающих с ответами: таблица по основным фондам, товарам и материалам

Счета учета материальных активов являются активными. Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Характеристика операции | В дебет счета | В кредит счета |

Приобретение объекта основных средств или НМА | 08 | 60 |

Введение в эксплуатацию основного средства | 01 | 08 |

Начисление амортизационных сумм по основным средствам | Счет учета затрат | 02 |

Начало пользования НМА | 04 | 08 |

Начислены амортизационные отчисления по НМА | Затратные счета | 04 |

Поставщик отгрузил материалы | 10 | 60 |

Материальные ценности закуплены через подотчетное лицо | 10 | 71 |

Передача материалов в производство | 23, 20 | 10 |

По итогам инвентаризационной сверки обнаружен излишек материалов | 10 | 91 |

Выявлена недостача материалов | 94 | 10 |

Проданы материалы и отгружены покупателю | 62 | 91 |

Себестоимость реализованных материальных ценностей списана | 90.2 | 10 |

Бухгалтерские проводки для начинающих – расчеты с контрагентами, бюджетом, персоналом, учредителями

Обязательному отражению в учете подлежат все этапы реализации сделок с контрагентами, хозяйственные операции, связанные с решением имущественных вопросов с персоналом или учредителями. Типовые корреспонденции в этих сегментах учета представлены в таблице:

Суть отражаемой операции | Счет, который дебетуется | Счет, который кредитуется |

Начисление заработной платы наемным сотрудникам | Счет учета издержек (в зависимости от подразделения, в котором работает человек) | 70 |

Работник получил от работодателя деньги в долг | 73 | 50 или 51 |

Работник погасил займ, взятый у нанимателя | 50 (51) | 73 |

Займ, выданный сотруднику, погашен за счет заработной платы | 70 | 73 |

Обнаруженная при инвентаризации недостача отнесена на виновное должностное лицо | 73 | 94 |

Начислено больничное пособие | 69 | 70 |

Начислены страховые взносы | Счет учета затрат | 69 |

Удержан подоходный налог из начисленной заработной платы | 70 | 68 |

Отражены суммы задолженности учредителей по обязательствам перед компанией при формировании уставного капитала | 75 | 80 |

Учредитель осуществил взнос в уставный капитал | 08 (основные средства), 10 (если взнос в виде материалов), 41 (товарной продукцией), 50 или 51 (если произведен денежный взнос), 58 (при взносе путем передачи ценных бумаг) | 75 |

Начисление дивидендов | 84 | 70 или 75 (в зависимости от того, кто является получателем средств) |

Выплата дивидендов | 75 (70) | 51 |

Принят к вычету НДС | 19 | 60 |

Оплата счета, выставленного поставщиком | 60 | 51 |

Проводки бухгалтерского учета для начинающих – выведение финансового результата

Выручка от продажи товаров отражается записью Д50 (или 51) – К90. Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

- если получена прибыль, то запись финансового результата будет иметь вид Д90.9 – К99;

- если итогом стал убыток, то составляется проводка Д99 – К90.9.

Учет выпуска готовой продукции: проводки

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

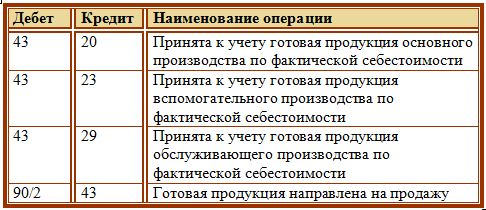

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

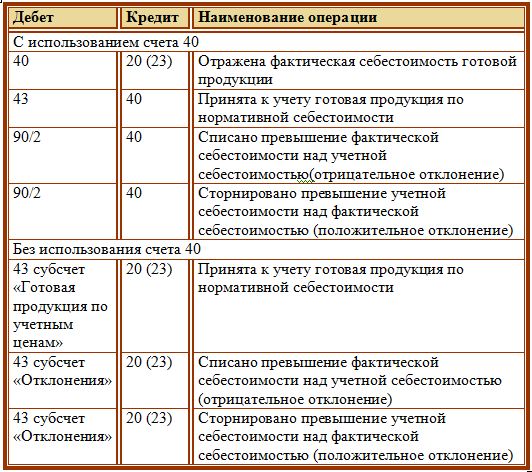

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Как делать проводки в бухгалтерском учете — общие правила

Как делать проводки в бухгалтерском учете? Этот вопрос чаще всего интересует либо совсем молодых и неопытных специалистов, либо студентов, обучающихся по соответствующей дисциплине. Опытные бухгалтеры обычно легко справляются с задачей создания той или иной корреспонденции по заданным хозяйственным операциям. Мы же попробуем помочь новичкам и расскажем про основные принципы составления бухгалтерских проводок.

Для чего необходимо делать бухгалтерские проводки

Из каких элементов состоит бухгалтерская проводка

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Простые и сложные бухгалтерские проводки — как составлять

Итоги

Для чего необходимо делать бухгалтерские проводки

Основное назначение бухгалтерской проводки — это документирование фактов хозяйственной деятельности у экономического субъекта. Путем документирования операций и составления проводок ведется бухгалтерский учет, а затем формируется бухгалтерская отчетность. Поскольку бухотчетность передается в контролирующие органы и рассматривается учредителями, инвесторами и кредиторами, составлять ее следует без искажений, и именно от правильности проводок будет зависеть наличие или отсутствие таких искажений.

Составлять бухгалтерские проводки необходимо практически всем юридическим лицам, т. к. статьей 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ за ними закреплена обязанность по ведению бухучета. Согласно этой же статье отказаться от его ведения могут:

- ИП и частнопрактикующие лица, если они ведут учет доходов и расходов и прочих объектов налогообложения;

- находящиеся в России филиалы, представительства и другие структурные подразделения иностранной организации, если они также осуществляют налоговый учет доходов, расходов и прочих объектов налогообложения.

Из каких элементов состоит бухгалтерская проводка

Для того чтобы сформировать проводку, коммерческим предприятиям потребуются счета бухгалтерского учета, которые приведены в Плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010).

ОБРАТИТЕ ВНИМАНИЕ! Государственные, муниципальные, банковские учреждения указанным Планом счетов не пользуются. Для этих структур утверждены другие планы счетов, о которых можно почитать здесь.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись».

Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Но существуют записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, представленные в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам. Приведем примеры составления проводок со счетом 90:

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.3 Кт 68 — начислен НДС с отгрузки;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Простые и сложные бухгалтерские проводки — как составлять

Проводки бывают простые и сложные. Это будет зависеть от самой операции, которую они отражают:

- Одной простой проводкой отражается одна хозяйственная операция. Например, товары на склад организации поступили без выделения НДС в первичных документах. Бухгалтер сделает одну запись на эту операцию: Дт 41 Кт 60.

- Сложная проводка — когда для одной хозяйственной операции используются две бухгалтерские записи. Например, поставщик произвел отгрузку в адрес экономического субъекта с выделением налога на добавленную стоимость в счете-фактуре и, соответственно, в накладной. Бухгалтеру при получении всех необходимых документов для одной операции понадобятся сразу две записи в учете: Дт 41 Кт 60 и Дт 19 Кт 60.

Нужно помнить, что практически все проводки, отражающие хозяйственные операции, формируются на основании подтверждающих документов. Это могут быть документы от поставщиков, банковские выписки, документы на отгрузку, ведомости по начислению зарплаты, бухгалтерские справки и пр.

Итоги

Итак, в статье мы рассказали о назначении бухгалтерских проводок, о том, кому и для чего их нужно составлять и кто освобожден от такой обязанности, а также привели примеры проводок с участием различных счетов бухгалтерского учета и напомнили, что формирование бухгалтерских записей происходит лишь на основании документов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться